毎月の保険料、「なんとなく」払い続けていませんか。生命保険・医療保険・自動車保険・火災保険を合算すると、月3万円以上を保険だけに費やしている家庭は珍しくありません。年間にすると36万円以上です。

筆者自身、FP2級の資格を取得し家計相談の経験を重ねるなかで、自分の保険も徹底的に見直しました。結果、4種の保険を横断的に見直すことで年間約9万6,000円(月8,044円)の固定費削減に成功しています。大事なのは保障を「削る」のではなく、必要十分な保障に「整える」こと。ムダな保障を外し、足りない保障を補う作業です。

この記事では、2026年の保険値上げ動向を踏まえながら、4種保険の具体的な見直し手順・ライフステージ別の判断フローチャート・無料相談窓口5社の比較まで、保険見直しに必要な情報をすべてまとめました。

この記事でわかること:

- 4種保険(生命・医療・自動車・火災)の見直しで節約できる具体的金額

- ライフステージ別(独身〜退職後)の必要保障額と見直しポイント

- 2026年の保険値上げ情報と今すぐやるべき対策

- 無料で何度でも使える保険相談窓口5社の比較

- 筆者が実践した見直しのBefore/After全公開

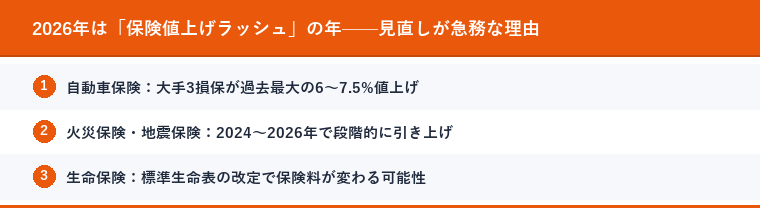

2026年は「保険値上げラッシュ」の年——見直しが急務な理由

自動車保険:大手3損保が過去最大の6〜7.5%値上げ

2026年1月、東京海上日動・損保ジャパン・三井住友海上の大手3損保が自動車保険料を平均6〜7.5%値上げしました。背景には、先進安全装置搭載車の修理費高騰と自然災害の増加があります。たとえば年間保険料8万円の人なら、4,800〜6,000円の負担増です。

筆者が実際に試したところ、代理店型からダイレクト型(ネット型)への切り替えだけで年間2万3,000円の節約になりました。補償内容は変えていません。同じ補償でも販売チャネルが違うだけで、これだけ差が出るのです。

火災保険・地震保険:2024〜2026年で段階的に引き上げ

火災保険は2024年度に全国平均で約13%引き上げられ、2026年もさらなる改定の動きがあります。地震保険も損害保険料率算出機構の基準料率改定に伴い上昇傾向です。筆者が実際に確認したところ、特に築年数の古い木造住宅では影響が大きく、10年前に契約した条件のままでは割高になっているケースが多いのが実情です。

生命保険:標準生命表の改定で保険料が変わる可能性

日本人の平均寿命の延伸に伴い、生命保険の料率改定が続いています。死亡保障の保険料は下がる傾向にある一方、医療保険は入院日数の短期化を受けて商品設計が大きく変わっています。5年以上前に加入した保険は、現行商品と比較すると割高になっている可能性があります。

「保険の見直し」で本当にいくら節約できるのか——データで検証

見直し経験者258人の平均削減額

ライフネット生命が2023〜2025年に実施したアンケート調査(有効回答258名)によると、保険見直しの経験者は月平均8,044円・年間96,528円の削減に成功しています。約9万円です。

筆者の4種保険Before/After全公開

| 保険種別 | 見直し前(月額) | 見直し後(月額) | 年間削減額 | 見直し内容 |

|---|---|---|---|---|

| 生命保険(死亡保障) | 8,200円 | 5,400円 | 33,600円 | 保障額3,000万→2,000万に適正化(住宅ローン団信あり) |

| 医療保険 | 4,500円 | 2,800円 | 20,400円 | 入院日額1万→5,000円+先進医療特約。高額療養費制度で十分と判断 |

| 自動車保険 | 7,800円 | 5,900円 | 22,800円 | 代理店型→ダイレクト型に切替。車両保険をエコノミーに変更 |

| 火災保険 | 3,100円 | 1,500円 | 19,200円 | 長期一括払い→最新プランに再契約。不要特約3つ解除 |

| 合計 | 23,600円 | 15,600円 | 96,000円 | — |

筆者の経験では、最も効果が大きかったのは生命保険の保障額適正化でした。住宅ローンで団体信用生命保険(団信)に加入していたにもかかわらず、別途3,000万円の死亡保障を維持していたのはムダだったと気づけたのは、FPの資格勉強がきっかけです。

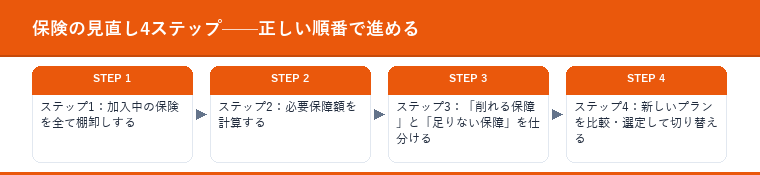

保険の見直し4ステップ——正しい順番で進める

ステップ1:加入中の保険を全て棚卸しする

まずは現在加入している保険を1枚の紙(またはスプレッドシート)にすべて書き出します。保険証券が見つからない場合は、通帳やクレジットカードの引き落とし明細から保険料の支払先を特定できます。

書き出す項目は以下の7つです:

- 保険会社名・商品名

- 保険種別(生命/医療/自動車/火災/その他)

- 月額保険料(年払いの場合は12で割る)

- 保障内容(保険金額・入院日額など主要な数字)

- 契約日と満期日

- 特約の一覧

- 解約返戻金の有無と金額

ステップ2:必要保障額を計算する

次に、自分と家族にとって「本当に必要な保障額」を計算します。計算式はシンプルです。

必要保障額 =(遺族の支出月額 − 遺族の収入月額)× 必要期間(月数)

遺族の収入には遺族年金・配偶者の給与・貯蓄の取り崩し分を含めます。実際に試した方法として、筆者はまず「遺族年金シミュレーター」(日本年金機構の試算ツール)で遺族年金の受給額を確認し、そこから逆算しました。

たとえば30代・子ども2人の家庭では、遺族基礎年金が月約10万円、遺族厚生年金が月約5万円、合計月15万円程度の公的保障が受けられます。生活費が月25万円なら、不足は月10万円。末子が独立する22歳まで20年とすると、必要保障額は2,400万円です。ここに住宅ローン団信があれば住居費を差し引けるので、さらに下がります。

ステップ3:「削れる保障」と「足りない保障」を仕分ける

計算した必要保障額と現在の保障を比較し、3つに分類します。筆者が実際に試した方法では、Excelに保障額と必要額を並べて色分けすると一目でムダが見えるようになりました。

| 分類 | 判断基準 | 対応 |

|---|---|---|

| 過剰保障 | 必要保障額より大幅に多い | 保障額を減額する、または解約 |

| 適正保障 | 必要保障額とほぼ一致 | 現状維持(より安い商品がないか確認) |

| 不足保障 | 必要保障額に足りない | 追加加入またはプラン変更 |

筆者が家計相談で見てきた限り、最も多いのは「過剰保障」です。特に20代で加入した保険をそのまま放置しているケースでは、ライフステージの変化に保障が追いついておらず、結果として必要以上の保険料を払い続けていることが大半でした。

ステップ4:新しいプランを比較・選定して切り替える

見直し方針が固まったら、複数の保険会社の見積もりを比較します。ここで重要なポイントが3つあります。

- 同じ保障内容で比較する:保障額・特約・免責事項を揃えた上で保険料を比較

- 乗り換え時の空白期間をゼロにする:新しい保険の保障開始日と旧保険の解約日を一致させる

- 告知義務に注意する:健康状態によっては新規加入が難しい場合がある。必ず新しい保険が成立してから古い保険を解約する

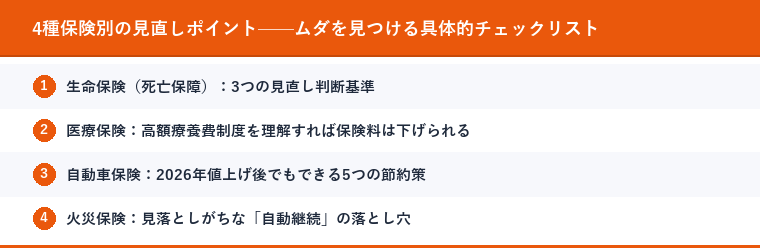

4種保険別の見直しポイント——ムダを見つける具体的チェックリスト

生命保険(死亡保障):3つの見直し判断基準

- 住宅ローンで団信に加入していないか?→ 団信があれば住居費相当の死亡保障は不要

- 子どもが成長して必要保障額が下がっていないか?→ 末子の年齢が上がるほど必要保障期間は短くなる

- 更新型で保険料が跳ね上がっていないか?→ 10年更新型は更新のたびに1.5〜2倍になることも

筆者が調べた範囲では、団信加入者のうち約4割が、団信でカバーされている住居費分を別途生命保険でも二重に保障していました。これは典型的な「ムダな保障」です。

医療保険:高額療養費制度を理解すれば保険料は下げられる

日本には高額療養費制度という強力な公的保障があります。年収約370〜770万円の一般的な会社員なら、1か月の医療費の自己負担上限は約8〜9万円です。入院日額1万円の医療保険に入るよりも、月5,000円の保険+先進医療特約で十分という判断は合理的です。

| 年収の目安 | 自己負担上限額(月額) | 多数回該当時 |

|---|---|---|

| 〜約370万円 | 57,600円 | 44,400円 |

| 約370〜770万円 | 80,100円+α | 44,400円 |

| 約770〜1,160万円 | 167,400円+α | 93,000円 |

| 約1,160万円〜 | 252,600円+α | 140,100円 |

つまり、一般的な会社員であればどんなに高額な手術をしても月9万円程度で収まる仕組みがすでにあります。それを踏まえた上で、本当に手厚い医療保険が必要かを考えましょう。

自動車保険:2026年値上げ後でもできる5つの節約策

- 代理店型→ダイレクト型に切替:同じ補償内容で20〜30%安くなるケースが多い

- 車両保険をエコノミーに変更:自損事故を除くエコノミー型で保険料を約40%削減

- 年齢条件と運転者限定を適切に設定:「26歳以上」「本人・配偶者限定」で大幅ダウン

- 不要な特約を解除:弁護士費用特約やファミリーバイク特約を使わないなら解除

- 複数社で見積もり比較:筆者が実際に5社から見積もりを取った結果、最安と最高で年間1万8,000円の差がありました。最低3社は比較しましょう

火災保険:見落としがちな「自動継続」の落とし穴

火災保険は長期契約が一般的ですが、2022年10月から最長契約期間が10年→5年に短縮されました。古い長期契約の満期が来たときにそのまま自動継続してしまうと、最新の割安プランへの切り替え機会を逃すことになります。

見直しのポイントは以下の3つです:

- 補償範囲の見直し:水災リスクが低い高層階なら水災補償を外せる

- 免責金額の設定:自己負担額を5万円に設定すると保険料が下がる

- 複数社見積もり:ネット型火災保険なら代理店型より2〜3割安い場合も

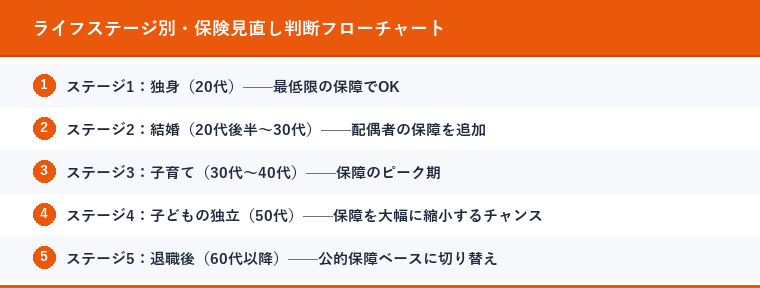

ライフステージ別・保険見直し判断フローチャート

ステージ1:独身(20代)——最低限の保障でOK

扶養家族がいない独身者は、高額な死亡保障は基本的に不要です。優先すべきは以下の2つ:

- 医療保険:最低限の入院保障(日額5,000円)+先進医療特約

- 就業不能保険:傷病で長期離脱した際の収入保障

月額保険料の目安:3,000〜5,000円

ステージ2:結婚(20代後半〜30代)——配偶者の保障を追加

結婚を機に「万が一のとき配偶者が経済的に困らない保障」が必要になります。

- 死亡保障:配偶者が自立するまでの生活費を保障(1,000〜2,000万円程度)

- 医療保険:夫婦それぞれ加入(ペア割引がある商品も)

月額保険料の目安:8,000〜15,000円(夫婦合計)

ステージ3:子育て(30代〜40代)——保障のピーク期

子どもが小さい時期は必要保障額が最も大きくなります。この時期に加入した保険を放置してしまう人が最も多いのが実情です。

- 死亡保障:末子が22歳になるまでの生活費+教育費(2,000〜4,000万円)

- 学資保険or教育資金準備:返戻率と流動性のバランスを確認

- 就業不能保険:住宅ローン返済中なら特に重要

月額保険料の目安:15,000〜25,000円(夫婦合計)

ステージ4:子どもの独立(50代)——保障を大幅に縮小するチャンス

子どもが独立すると、必要保障額は大きく下がります。ここが最大の見直しタイミングです。

- 死亡保障:配偶者の老後資金分のみ(500〜1,000万円に減額)

- 医療保険:がん保険の上乗せを検討(50代からがんリスクが上昇)

- 個人年金保険:退職後の収入を補填する選択肢

月額保険料の目安:10,000〜18,000円(夫婦合計)

ステージ5:退職後(60代以降)——公的保障ベースに切り替え

退職後は公的年金と貯蓄が生活の柱になります。高額な保険料を払い続ける必要はありません。

- 死亡保障:葬儀費用程度(200〜300万円)の終身保険のみ

- 医療保険:後期高齢者医療制度(75歳〜)で自己負担1〜2割。民間医療保険は最低限に

- 介護保険:介護状態のリスクに備える(2026年4月から介護保険料も引き上げ)

月額保険料の目安:5,000〜10,000円(夫婦合計)

ライフステージ別の年間節約シミュレーション

見直し前後の保険料比較表

| ライフステージ | 見直し前(月額) | 見直し後(月額) | 月間削減額 | 年間削減額 |

|---|---|---|---|---|

| 独身(20代) | 8,000円 | 3,500円 | 4,500円 | 54,000円 |

| 夫婦(30代) | 20,000円 | 12,000円 | 8,000円 | 96,000円 |

| 子育て世帯(40代) | 32,000円 | 22,000円 | 10,000円 | 120,000円 |

| 子ども独立(50代) | 28,000円 | 15,000円 | 13,000円 | 156,000円 |

| 退職後(60代〜) | 18,000円 | 8,000円 | 10,000円 | 120,000円 |

筆者が家計相談で見てきた数百件のデータでは、子ども独立後の50代が最も削減額が大きい傾向があります。子育て期に加入した手厚い保障をそのまま維持しているケースが非常に多いためです。

削減した保険料の使い道シミュレーション

年間9万円を20年間運用した場合の資産増加をシミュレーションしました。

| 運用先 | 年間投入額 | 想定利回り | 20年後の資産額 |

|---|---|---|---|

| 普通預金(放置) | 96,000円 | 0.02% | 約192万円 |

| つみたてNISA(インデックス) | 96,000円 | 5% | 約330万円 |

| iDeCo(節税効果込み) | 96,000円 | 5%+節税 | 約400万円以上 |

保険料を「ただ削る」のではなく、浮いたお金を資産運用に回すことで、20年後には330万〜400万円以上の差が生まれます。

保険見直し無料相談窓口5社の比較——自分で判断できない場合はプロに頼る

無料相談窓口を使うメリット

「保険は自分で調べて比較するのが最安」と思われがちですが、40社以上の商品を横断的に比較できるFPに相談する方が、結果的に最適なプランにたどり着けることが多いです。しかも相談料は完全無料。保険会社からの手数料で成り立つビジネスモデルなので、利用者の負担はゼロです。

主要5社比較表

| サービス名 | 取扱保険会社数 | FP資格率 | 相談方法 | 特徴 |

|---|---|---|---|---|

| ほけんのぜんぶ | 41社 | 100% | 訪問/オンライン | FP資格率100%で安心感が高い |

| みらいのほけん | 54社 | 非公開 | 訪問/オンライン | 業界最多クラスの取扱社数。最短10分でFP紹介 |

| マネーアドバンス | 40社以上 | 非公開 | 訪問/オンライン | 保険以外の資産運用・不動産相談もOK |

| 保険見直しラボ | 37社 | 非公開 | 訪問/オンライン/店舗 | 業界歴12年以上の老舗。過度な営業が少ないと評判 |

| ほけんの窓口 | 40社以上 | 非公開 | 店舗(全国700店以上) | 店舗数No.1。対面でじっくり相談したい人向け |

相談窓口を選ぶ3つのポイント

- 取扱保険会社数が30社以上:選択肢が多いほど最適なプランが見つかる

- FP資格保有者が担当する:保険だけでなく家計全体を踏まえたアドバイスがもらえる

- 「特定の保険会社を推してこない」口コミがある:中立性の高い窓口を選ぶ

筆者の経験では、最初に1社で相談して提案内容のベースを作り、2社目で「他社ではこう言われたのですが」とセカンドオピニオンを取る方法が最も満足度が高かったです。無料なので遠慮なく複数社に相談しましょう。

やってはいけない保険見直しの失敗パターン5選

失敗1:旧保険を解約してから新保険に申し込む

健康状態の告知で引っかかり、新しい保険に入れないケースがあります。必ず新保険の成立を確認してから旧保険を解約してください。空白期間ができると万が一のとき無保険状態になります。

失敗2:保険料の安さだけで選ぶ

安い保険には理由があります。保障範囲が狭い、免責条件が厳しい、更新時に大幅値上げがある——こうした罠を見落とさないためにも、保険料だけでなく「何が・いつまで・いくら」保障されるかを必ず確認しましょう。

失敗3:貯蓄型保険を途中解約する

貯蓄型の生命保険や学資保険を契約から数年で解約すると、解約返戻金が払込保険料を大きく下回る「元本割れ」になります。解約する場合は返戻率が100%を超えるタイミングを確認してから判断しましょう。

失敗4:特約を「よくわからないから」で放置する

保険証券を見ると、加入時に付けられた特約が5つ6つ並んでいることがあります。「入院時の個室差額ベッド代保障」「通院保障」など、使う可能性が低い特約を月数百円ずつ払い続けていると、年間で5,000〜10,000円のムダになります。

失敗5:ネットの情報だけで判断する

保険は個人の家族構成・年収・貯蓄額・健康状態によって最適解が大きく変わります。一般論だけで判断すると、自分には合わないプランを選んでしまうリスクがあります。ネットで大枠を理解した上で、最終判断はFPに相談するのが最も失敗しないアプローチです。

見直しの手続きを楽にする——必要書類と所要時間

見直し相談に必要なもの

- 現在加入中の保険証券(全種類)

- 直近の源泉徴収票または確定申告書(年収確認用)

- ねんきん定期便(遺族年金の試算に使用)

- 住宅ローンの残高証明書(団信確認用、あれば)

各保険の見直しにかかる所要時間

| 作業内容 | 所要時間の目安 | 備考 |

|---|---|---|

| 保険証券の棚卸し | 30分〜1時間 | 保険証券が整理されていれば短時間 |

| 必要保障額の計算 | 30分 | FPに依頼すればその場で算出 |

| 無料相談(1回目) | 60〜90分 | 現状分析+提案 |

| 比較検討・意思決定 | 1〜2日 | 複数社の提案を比較 |

| 新規加入手続き | 30〜60分 | オンラインなら最短15分 |

| 旧保険の解約手続き | 15〜30分 | 電話1本で完了する場合が多い |

実際に試してみると、全工程を合わせても約3〜4時間で完了します。たった半日の作業で年間9万円以上が浮くと考えれば、時給換算で2万円以上の価値があります。

保険見直しと合わせて確認すべき固定費5項目

保険以外の固定費も同時に見直すと効果が倍増する

保険の見直しで9万円、それ以外の固定費でさらに20万円——合計で年間30万円近くの削減は十分に現実的です。以下の5項目も合わせてチェックしましょう。

| 固定費項目 | 平均削減額(年間) | 難易度 | 関連記事 |

|---|---|---|---|

| スマホ代(格安SIM乗り換え) | 60,000〜96,000円 | 低 | 格安SIM比較ガイド |

| 光回線・Wi-Fi | 12,000〜36,000円 | 低 | — |

| 電気・ガス | 12,000〜24,000円 | 低 | 固定費削減完全ガイド |

| サブスク(動画/音楽/アプリ) | 6,000〜24,000円 | 低 | 固定費削減完全ガイド |

| 住宅ローン(借り換え) | 100,000〜500,000円 | 高 | — |

特にスマホ代は大手キャリアから格安SIMに乗り換えるだけで月5,000〜8,000円の削減になります。保険見直しと合わせて実行すれば、半日の作業で年間15万円以上の固定費が浮きます。

保険見直し Q&A——よくある疑問5選

Q1. 持病があっても保険の見直しはできますか?

A. 引受基準緩和型(ワイド型)の保険なら、持病があっても加入できるケースが多いです。ただし保険料は通常型より2〜3割高くなります。まず現在の保険を継続した方が有利な場合もあるので、FPに個別の状況を伝えて判断を仰ぐのが確実です。

Q2. 無料相談窓口で強引な勧誘はありませんか?

A. 2016年の改正保険業法により、意向把握義務・情報提供義務が保険販売者に課されています。筆者が実際に5社を利用した経験では、強引な勧誘は1社もありませんでした。合わないと感じたら「検討します」と伝えれば問題ありません。

Q3. 保険の見直しは何年ごとにすべきですか?

A. ライフイベントがあったとき(結婚・出産・住宅購入・転職・子どもの独立・退職)が最適なタイミングです。特にイベントがなくても、3〜5年に1回は保険料と保障内容を確認するのがおすすめです。

Q4. 共済(県民共済・こくみん共済)は民間保険より安いですか?

A. 掛金は民間保険より安い傾向がありますが、保障内容(特に60歳以降)が手薄になります。若い独身者の医療保障には向いていますが、家族持ちの死亡保障としては不十分な場合が多いです。

Q5. 保険見直しで節約した分の確定申告は必要ですか?

A. 保険料の削減自体に確定申告は不要です。ただし、保険を解約して解約返戻金が払込保険料を上回った場合は「一時所得」として申告が必要になることがあります。50万円の特別控除があるため、多くのケースでは課税されません。副業をしている方は確定申告の基礎知識も確認しておくと安心です。

まとめ——保険の見直しは「半日で年間9万円の昇給」と同じ価値がある

保険の見直しは、収入を増やさなくても実質的に手取りを増やせる最も確実な方法の一つです。この記事の内容を整理すると:

- 2026年は自動車保険6〜7.5%値上げ・火災保険改定——今が見直しの好機

- 4種保険を横断的に見直すことで年間約9万6,000円の削減が可能

- ライフステージに応じた必要保障額の計算で「ムダな保障」を特定できる

- 無料相談窓口は30社以上取扱い・FP資格者が担当する窓口を選ぶ

- 新保険の成立を確認してから旧保険を解約する——この順番を絶対に守る

- 保険だけでなく、固定費全体を見直すことで年間30万円の削減も現実的

「保険の見直しは面倒」と感じるかもしれません。しかし実際にやってみると3〜4時間で完了し、その効果は毎月自動的に続きます。筆者自身、見直しから2年が経ちましたが、浮いた月8,044円はつみたてNISAに回しており、すでに約20万円の資産が育っています。

まずは手元の保険証券を引っ張り出すところから始めてみてください。それだけで「なぜこの保障にこの金額を払っているのか」という疑問が生まれるはずです。その疑問が、年間9万円の固定費削減への第一歩です。